Szukasz pomocy w wyjściu z długów? Wypełnij formularz, aby dowiedzieć się więcej o upadłości konsumenckiej. Aktualnie ponad 4 miliony Polaków boryka się z długami, które wymykają się spod kontroli. Jeśli i Ty masz podobny problem, zgłoś się do nas, abyśmy wspólnie wypracowali rozwiązanie, również dla Ciebie.

Poniżej odpowiadamy na najczęściej zadawane przez naszych Klientów pytania. Jeśli i Ty masz jakieś pytanie, wypełnij formularz – oddzwonimy i odpowiemy.

Co to jest upadłość konsumencka?

Odpowiedź:

Upadłość konsumencka to proces prawny, który umożliwia osobom fizycznym (nieprowadzącym działalności gospodarczej) ogłoszenie niewypłacalności i uzyskanie umorzenia części lub całości długów, których nie są w stanie spłacić. Celem jest danie dłużnikowi szansy na finansowy „nowy start” poprzez restrukturyzację lub całkowite umorzenie zadłużenia.

Kto może ogłosić upadłość konsumencką?

Odpowiedź:

Każda osoba fizyczna, która nie prowadzi działalności gospodarczej i nie jest w stanie regulować swoich zobowiązań, może ubiegać się o ogłoszenie upadłości konsumenckiej. Warunkiem jest trwała niewypłacalność, czyli sytuacja, w której dłużnik nie jest w stanie spłacać długów przez dłuższy czas (minimum trzy miesiące).

Jakie długi mogą zostać umorzone w upadłości konsumenckiej?

Odpowiedź:

W ramach upadłości konsumenckiej można umorzyć praktycznie wszystkie długi, z wyjątkiem zobowiązań alimentacyjnych, grzywien, kar sądowych oraz niektórych długów związanych z odszkodowaniami za szkody wyrządzone celowo. Umorzone mogą być zarówno kredyty bankowe, pożyczki, długi wobec dostawców usług, jak i zaległości podatkowe czy komornicze.

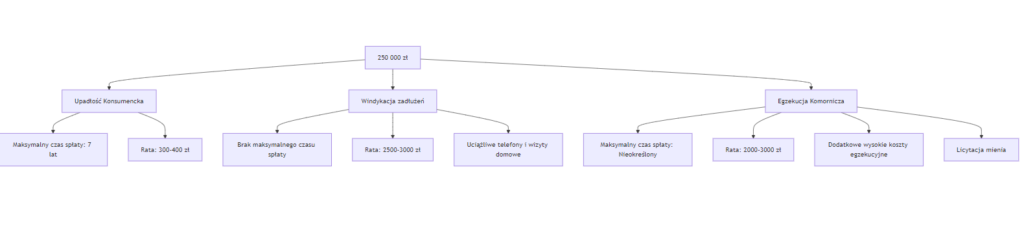

Chce porównać upadłość konsumencką, windykację i egzekucję komorniczą. Jak to wygląda?

Porównanie procedur: upadłość, windykacja, egzekucja komornicza

Dla kwoty zadłużenia 200 tys. zł i wynagrodzenia 4000 zł netto.

| Aspekt | Upadłość konsumencka | Windykacja | Egzekucja komornicza |

|---|---|---|---|

| Kwota do spłaty | Często zmniejszona (np. 80-100 tys. zł) | 200 tys. zł + odsetki | 200 tys. zł + odsetki |

| Ochrona przed wierzycielami | Tak, wierzyciele nie mogą podejmować działań | Nie, wierzyciele mogą nękać. Firma windykacyjna może skierować sprawę do sądu | Nie, działania komornika kontynuowane. Komornik może licytować majątek |

| Maksymalny czas spłaty | Do 7 lat | Nieokreślony (przy rosnących odsetkach dłużej niż 7 lat) | Nieokreślony (przy rosnących kosztach egzekucji dłużej niż 7 lat) |

| Wysokość raty | czasem ok. 300-400 zł | Wysoka, zależna od wierzyciela (może przekraczać 2000 zł) | Do tzw. minimalnej krajowej |

| Możliwość umorzenia długów | Tak, możliwe całkowite lub częściowe umorzenie | Nie, pełne zobowiązanie do spłaty | Nie, pełne zobowiązanie do spłaty |

| Koszty dodatkowe | Niskie (opłata sądowa i koszty przygotowania wniosku) | Dodatkowe koszty windykacyjne (prowizje, odsetki) | Wysokie (opłaty komornicze, dodatkowe koszty egzekucyjne) |

Od jakiej kwoty zadłużenia mogę ogłosić upadłość konsumencką?

Odpowiedź:

W polskim prawie nie ma określonej minimalnej kwoty zadłużenia, od której można ubiegać się o upadłość konsumencką. Głównym kryterium nie jest wysokość długu, ale niewypłacalność, czyli sytuacja, w której dłużnik nie jest w stanie regulować swoich zobowiązań na bieżąco i opóźnia spłatę długów przez minimum 3 miesiące.

To oznacza, że nawet przy stosunkowo niskim zadłużeniu, jeśli dłużnik nie jest w stanie go spłacać, może ubiegać się o upadłość konsumencką. Decyzja o ogłoszeniu upadłości zależy od sytuacji finansowej, a nie od konkretnej kwoty długu.

Czy możliwa jest upadłość konsumencka bez majątku?

Odpowiedź:

Tak, możliwa jest upadłość konsumencka bez majątku. Posiadanie majątku nie jest warunkiem koniecznym do ogłoszenia upadłości. Jeśli dłużnik nie posiada żadnych wartościowych aktywów, to postępowanie upadłościowe będzie prowadzone bez likwidacji majątku, a sąd może ustalić plan spłaty wierzycieli, który będzie dostosowany do możliwości finansowych dłużnika. W niektórych przypadkach, gdy sytuacja dłużnika jest szczególnie trudna, sąd może całkowicie umorzyć długi bez konieczności ich spłaty.

Ile trwa proces rozpatrywania wniosku o upadłość konsumencką?

Odpowiedź:

Czas rozpatrywania wniosku o upadłość konsumencką zależy od obciążenia sądu oraz złożoności sprawy, ale zazwyczaj proces trwa od kilku miesięcy do około roku.

- Pierwszy etap (od złożenia wniosku do decyzji sądu) może zająć od 2 do 6 miesięcy. Zdarzają się jednak przypadki, że postanowienie o upadłości jest wydane w tydzień lub dwa.

- Całe postępowanie upadłościowe (w tym likwidacja majątku, jeśli taki istnieje, oraz ustalenie planu spłat) może trwać od kilku miesięcy do kilku lat, w zależności od stopnia skomplikowania sprawy.

Ile kosztuje przygotowanie wniosku przez Conectum?

Odpowiedź:

Koszt przygotowania wniosku o upadłość konsumencką przez firmę Conectum może się różnić w zależności od złożoności sprawy i indywidualnych potrzeb klienta. Typowe koszty mogą wynosić od około 4 000 zł do 10 000 zł za kompleksową usługę przygotowania wniosku oraz pomoc prawną w całym procesie. Warto jednak skontaktować się bezpośrednio z Conectum, aby uzyskać szczegółową wycenę dostosowaną do Twojej sytuacji.

Czy w trakcie upadłości mogę stracić swój majątek?

Odpowiedź:

Tak, w większości przypadków majątek dłużnika może zostać sprzedany, a uzyskane środki przeznaczone na spłatę wierzycieli. Istnieją jednak wyjątki, takie jak rzeczy osobiste, sprzęt potrzebny do pracy czy mieszkanie, jeśli służy do zaspokajania podstawowych potrzeb życiowych dłużnika i jego rodziny. Każdy przypadek jest rozpatrywany indywidualnie przez syndyka i sąd.

Czy po ogłoszeniu upadłości konsumenckiej mogę dalej pracować?

Odpowiedź:

Tak, ogłoszenie upadłości konsumenckiej nie ogranicza możliwości zarobkowania. Praca i regularne dochody mogą być wręcz pomocne, ponieważ umożliwią dłużnikowi wykonanie ewentualnego planu spłat, który zostanie ustalony przez sąd. Jedynie część dochodów może zostać przeznaczona na spłatę wierzycieli, jeśli sąd wyznaczy taki plan.

Czy mogę zachować mieszkanie lub dom po ogłoszeniu upadłości konsumenckiej?

Odpowiedź:

W większości przypadków nieruchomości, takie jak domy czy mieszkania, mogą zostać sprzedane w celu spłaty wierzycieli. Jednak istnieją wyjątki – jeżeli nieruchomość stanowi niezbędny środek do zapewnienia podstawowych warunków życia dla dłużnika i jego rodziny, może zostać zachowana, a sąd może na przykład ustalić plan spłat dostosowany do sytuacji.

Czy upadłość konsumencka wpłynie na moją zdolność kredytową w przyszłości?

Odpowiedź:

Tak, ogłoszenie upadłości konsumenckiej wpływa negatywnie na zdolność kredytową i zostanie odnotowane w Biurze Informacji Kredytowej (BIK). Ta informacja może utrudnić uzyskanie nowych kredytów lub pożyczek w przyszłości, jednak po zakończeniu procesu upadłościowego dłużnik zyskuje szansę na odbudowanie swojej wiarygodności finansowej.

Jak długo trwa proces upadłości konsumenckiej?

Odpowiedź:

Czas trwania procesu upadłości konsumenckiej zależy od indywidualnej sytuacji dłużnika i stopnia skomplikowania jego sprawy. W przypadku prostszych spraw proces może trwać kilka miesięcy, jednak bardziej skomplikowane przypadki, które obejmują np. sprzedaż majątku i plan spłat, mogą potrwać nawet kilka lat.

Czy mogę ogłosić upadłość konsumencką po raz drugi?

Odpowiedź:

Tak, ale istnieje ograniczenie czasowe. Ponowne ogłoszenie upadłości konsumenckiej jest możliwe po upływie 10 lat od daty zakończenia poprzedniego postępowania upadłościowego. Dodatkowo, w niektórych przypadkach sąd może odrzucić wniosek o upadłość, jeśli uzna, że dłużnik umyślnie doprowadził do swojej niewypłacalności.

Czy upadłość konsumencka obejmuje długi zaciągnięte wspólnie z małżonkiem?

Odpowiedź:

Upadłość konsumencka jest ogłaszana indywidualnie dla jednej osoby. Jeśli długi są zaciągnięte wspólnie, np. w ramach wspólności majątkowej, każdy z małżonków musi osobno ubiegać się o ogłoszenie upadłości konsumenckiej. Wspólne długi będą wówczas rozpatrywane przez syndyka w ramach obu postępowań.

Jakie są koszty ogłoszenia upadłości konsumenckiej?

Odpowiedź:

Koszty ogłoszenia upadłości konsumenckiej to głównie opłata sądowa za złożenie wniosku, która wynosi 30 zł. Dodatkowo, mogą pojawić się koszty związane z wynagrodzeniem syndyka, jednak te opłaty zależą od indywidualnego przebiegu procesu i decyzji sądu. Warto skonsultować się z doradcą, aby uzyskać dokładne informacje o kosztach.

Czy ogłoszenie upadłości konsumenckiej zlikwiduje wszystkie moje długi?

Odpowiedź:

Upadłość konsumencka może skutkować umorzeniem części lub całości długów, ale niektóre zobowiązania, takie jak alimenty, kary sądowe czy odszkodowania za szkody wyrządzone celowo, nie podlegają umorzeniu. Po zakończeniu procesu upadłości konsumenckiej sąd ustala, które długi mogą zostać umorzone.

Wspólny kredyt z mężem – co stanie się z kredytem po ogłoszeniu upadłości?

Jeśli ogłosisz upadłość konsumencką, to Twoja część zobowiązań zostanie objęta postępowaniem upadłościowym. Oznacza to, że Ty jako dłużnik przestaniesz być odpowiedzialna za spłatę tego kredytu (po zakończeniu procesu upadłości i ewentualnym umorzeniu długów). Jednak ważne jest, aby wiedzieć, że Twój mąż nadal pozostanie odpowiedzialny za spłatę pełnej kwoty kredytu.

W skrócie:

- Twoje zobowiązania mogą zostać umorzone po zakończeniu upadłości.

- Twój mąż pozostanie odpowiedzialny za całość kredytu, nawet jeśli była to wspólna umowa kredytowa.

Mąż jest jedynym właścicielem domu – co stanie się z domem po ogłoszeniu upadłości?

Ponieważ dom jest własnością wyłącznie Twojego męża, a Ty nie masz do niego formalnych praw (np. nie jesteś współwłaścicielem), dom nie zostanie wciągnięty do masy upadłościowej, czyli nie zostanie sprzedany w ramach Twojego postępowania upadłościowego. Syndyk nie ma prawa do zajmowania majątku należącego do innych osób, w tym Twojego męża.

Jednak w sytuacji, gdy małżonkowie mają wspólność majątkową, sąd i syndyk mogą wziąć pod uwagę fakt, że mieszkasz w tym domu, szczególnie przy ocenie Twojej sytuacji życiowej i określaniu ewentualnego planu spłaty wierzycieli.

W skrócie:

- Jeśli Twój mąż jest jedynym właścicielem domu, dom nie zostanie zajęty w ramach Twojej upadłości konsumenckiej.

- Syndyk nie ma prawa do majątku, który nie należy do Ciebie, chyba że w grę wchodzi współwłasność lub majątek wspólny, co w tym przypadku nie ma miejsca.

„Obawiam się, że upadłość zrujnuje moją reputację”

Odpowiedź:

Upadłość konsumencka to nie kara ani wstyd, ale szansa na wyjście z trudnej sytuacji. Coraz więcej osób korzysta z tego rozwiązania, ponieważ zadłużenie jest powszechnym problemem, zwłaszcza w obecnych czasach. Dzięki upadłości możesz szybciej odbudować swoją sytuację finansową i uniknąć dodatkowych problemów, jakie mogą wyniknąć z niekończących się długów czy egzekucji komorniczych.

Ponadto, Twoja historia zadłużenia i brak spłat może bardziej wpłynąć na Twoją reputację, niż formalne ogłoszenie upadłości, które dla wielu osób oznacza decyzję o uporządkowaniu swojego życia finansowego.

„Upadłość trwa długo, a ja chcę szybko pozbyć się długów i wziąć kredyt”

Odpowiedź:

Kredyt oddłużeniowy może dawać iluzję szybkiego rozwiązania, ale w rzeczywistości może on wprowadzić Cię w jeszcze większe problemy. Oprocentowanie takich kredytów jest wysokie, a w dłuższej perspektywie spłacenie długu będzie trwało znacznie dłużej. Musisz przy okazji spełnić warunek zdolności kredytowej i dobrej punktacji w BIK.

Upadłość konsumencka, choć nie jest natychmiastowym rozwiązaniem, daje ostateczne zakończenie Twojego zadłużenia. Po jej zakończeniu (zwykle w ciągu kilku lat) masz szansę na finansowy restart, bez konieczności spłacania kolejnych kredytów. W międzyczasie chroni Cię przed działaniami komornika i dalszym narastaniem długu.

„Kredyt oddłużeniowy jest mniej skomplikowany niż upadłość”

Odpowiedź:

Choć procedura upadłości może wydawać się bardziej złożona, to w praktyce wiele firm i doradców prawnych oferuje profesjonalną pomoc, która znacząco ułatwia przejście przez ten proces. Upadłość konsumencka to sprawdzona, skuteczna procedura, a po jej zakończeniu zyskujesz trwałe uwolnienie od długów.

Z kolei kredyt oddłużeniowy, choć może wydawać się prostszy, to skomplikowane warunki spłaty i wysoki koszt kredytu mogą wprowadzić Cię w jeszcze większe trudności. Jeśli od kilkunastu miesięcy nie możesz uzyskać kredytu oddłużeniowego, warto rozważyć upadłość. Pamiętaj, że upadłość daje Ci perspektywę na trwałe rozwiązanie problemów finansowych, a nie tylko ich odłożenie na później.

„Nie wiem, czy kwalifikuję się do upadłości”

Odpowiedź:

Warto zasięgnąć profesjonalnej opinii, ale jeśli nie jesteś w stanie spłacać swoich zobowiązań, bardzo prawdopodobne, że kwalifikujesz się do ogłoszenia upadłości konsumenckiej. Wielu ludzi myśli, że ich sytuacja jest bez wyjścia, ale procedura upadłościowa jest dostępna nawet dla tych, którzy mają bardzo trudną sytuację finansową.

Kredyt oddłużeniowy może nie być dostępny dla osób w Twojej sytuacji, ponieważ kredytodawcy również oceniają Twoją zdolność do spłaty. W upadłości konsumenckiej Twoja trudna sytuacja jest podstawą do rozpoczęcia procedury i szansą na wyjście z długów.